※2024年10月の記事になります

「子どもも大きくなってきたし、働く時間を増やそうかしら」

「扶養から外れて働こうかな」

と考えている人は注意が必要です。

パート主婦は、年収が増えると手取り額が減る「働き損」現象に直面することがあります。これは、扶養を外れることで税金や社会保険料が増えるために起こります。

働く時間を増やしても手取りが減ってしまうのは大きな問題です。

結論からお伝えすると

扶養から外れて働くなら、

・自分で国民年金と国民健康保険を払う場合:年収170万円以上を目指しましょう。

・勤め先の社会保険に加入する場合:年収160万円以上を目指しましょう。

これが、夫の扶養に入っていたときの手取りを超える目安です。

扶養内にとどまるか、扶養を外れて働くか、扶養を外れる場合はどれくらいの年収を稼げるのかを、慎重に考える必要があります。

この記事を読むことで扶養を外れる際の考え方や家計を安定させるための知識が身につきます。

損をしない年収を把握し、世帯全体で賢く収入を増やしましょう。

パート主婦に立ちはだかる年収の壁

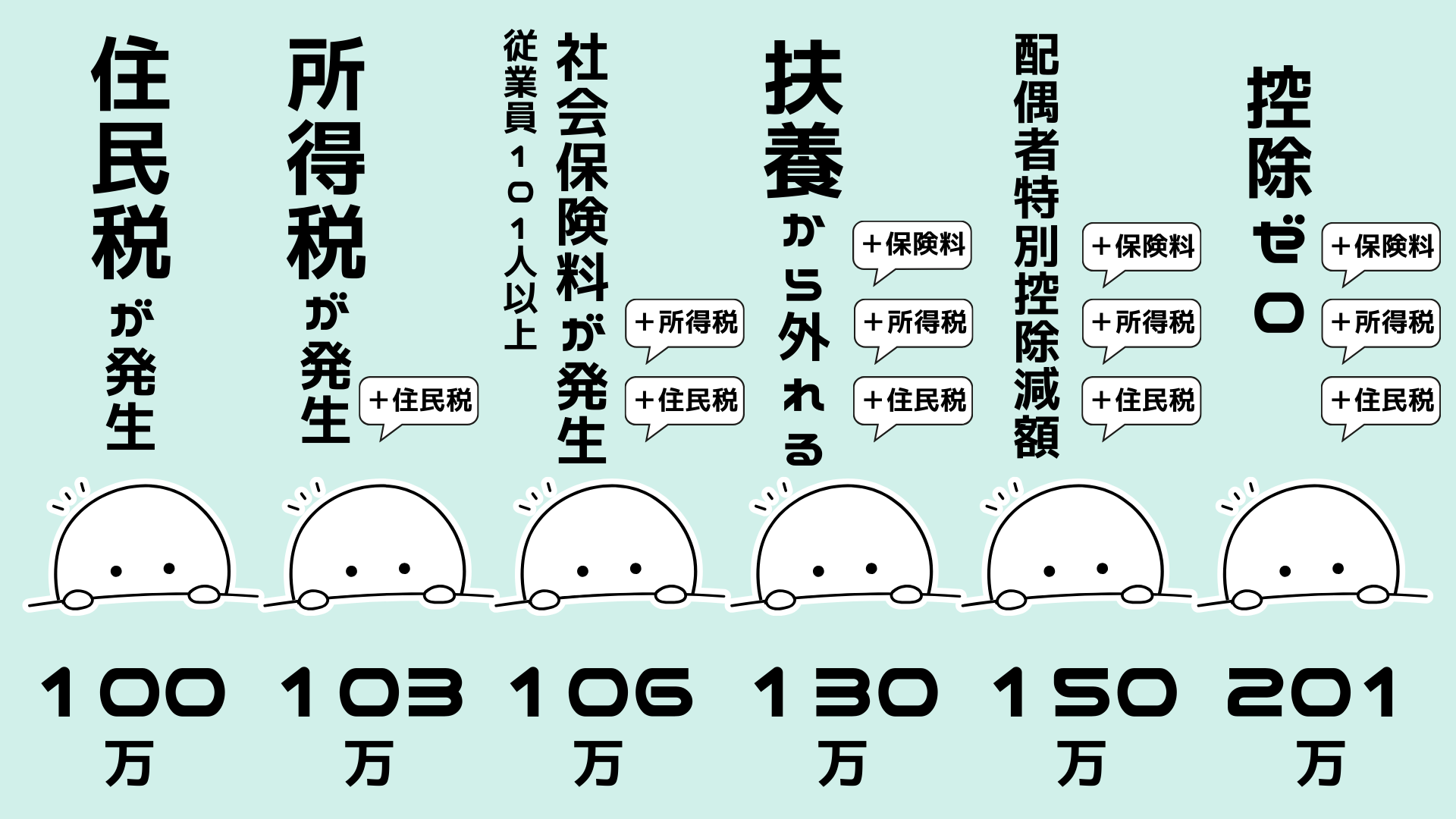

皆さんは、「●万円の壁」という言葉を聞いたことがありますか?

税制上で103万・150万・201万円の壁が、社会保険上で106万・130万円の壁が存在します。

本記事では主に社会保険上の130万円の壁がテーマです。

130万円の壁とは

社会保険に加入する義務が発生するラインのことです。

パート主婦が年収130万円を超えると夫の扶養から外れ、勤め先の社会保険に加入するか、自分で国民年金と国民健康保険を払う必要があります。

その結果、130万円を少し超える程度の年収では、扶養内でいるよりも手取りが減少する「働き損」現象に直面します。

それなら130万円を超えないように調整しようと思うのも、無理はありませんよね……

扶養内でいるメリット2つ

平均的な年収の会社員の夫と、夫の扶養に入っている妻の場合、家庭全体で見ると以下のメリットがあります。

✔ 税制上の扶養の観点から → 夫の税金(所得税と住民税)が安くなる

✔ 社会保険の扶養の観点から → 妻は社会保険料を支払わなくて良い(お金を払わなくても国民年金に入った状態でいられる)

扶養内でいることの経済的なメリットはとても大きいです。

子どもが小さいうちは長時間働くことが難しいので、無理して正社員で働くよりも、短時間のパートで扶養内にとどまることを選ぶ人が多いのも理解できます。

しかし日本の経済状況は厳しく、年金や医療費の財源確保のために社会保険料を支払う人を増やす動きがあります。

すべての年収の壁が撤廃される日がくるかもしれません。

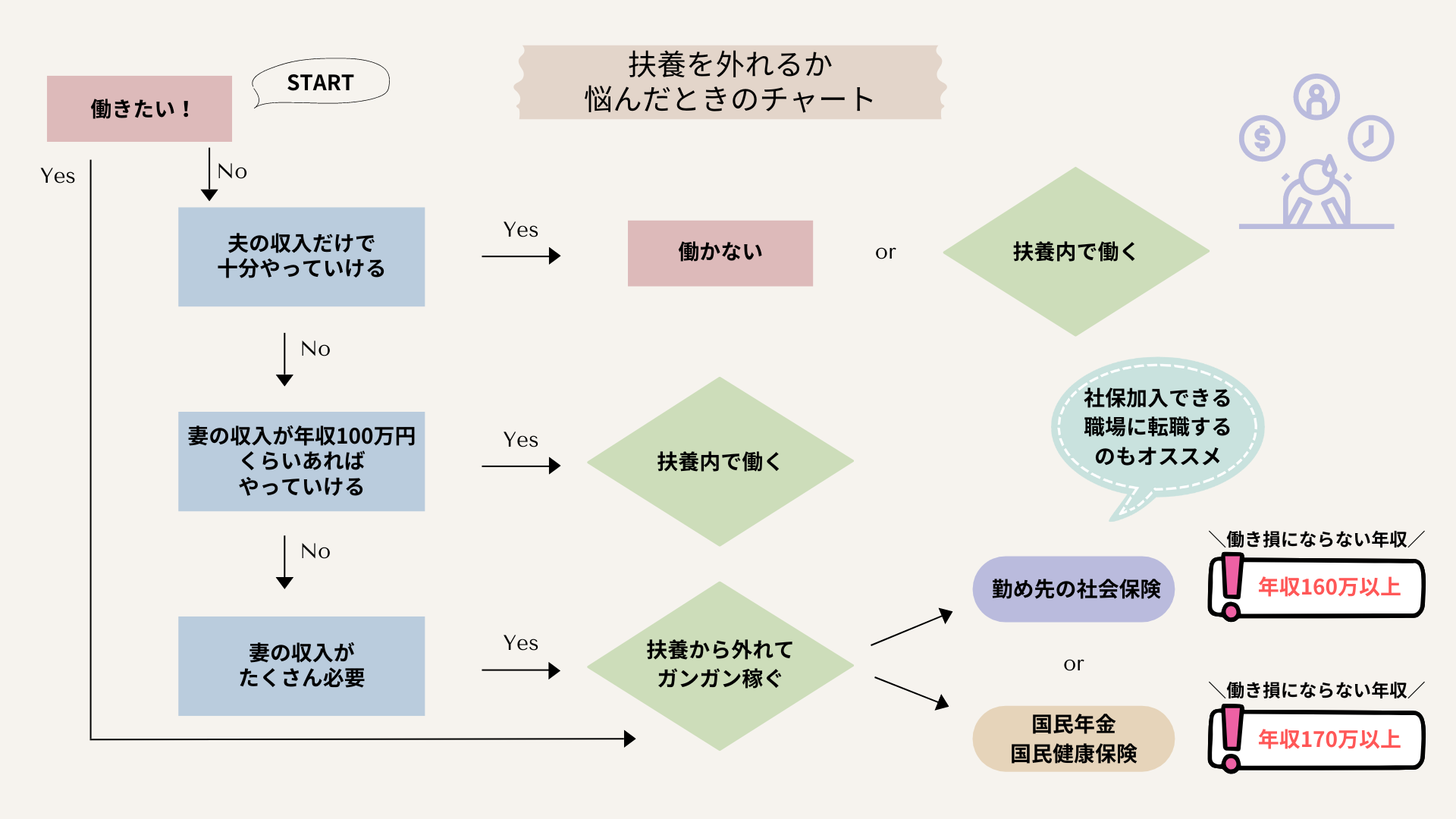

扶養から外れるか悩んだときの考え方

扶養内か扶養外かを考えるポイントは以下の4つです。

世帯収入は足りているか

扶養から外れた場合の保険はどうなるのか

自分はどうしたいと思っているのか

家族はどう考えているのか

世帯収入は足りているか

世帯全体の収入が現状の生活に対して十分であるかを確認しましょう。

月々の収入と支出を見直し、不足している場合は金額を明確にすることが重要です。

夫の収入だけで十分生活できているのであれば、妻が無理して働く必要はありません。しかし、子どもの教育費や将来の貯蓄を考慮すると、追加の収入が必要になる場合もあります。

必要な金額が把握できたら、どのような働き方が最適かを検討しましょう。短時間のパートで扶養内に収まる収入で十分であれば、それがベストな選択かもしれません。

妻の収入が家計を支えるために必須であるならば、「壁」を気にせずに働く選択肢を検討するべきです。

扶養から外れた場合の保険はどうなるのか

扶養から外れた場合、勤め先の社会保険に加入できるかを確認しましょう。

勤め先の社会保険に加入できる場合

パートやアルバイトでも、勤務時間や勤務日数が一定の基準を満たすと、勤め先の社会保険に加入できます。

これには健康保険と厚生年金が含まれます。

会社が折半してくれるので国民健康保険よりも保険料が安くなるケースが多いです。保険料は給与から天引きされるため、自分で支払う手間が省けます。

勤め先の社保加入要件を満たしていない場合(国民健康保険に加入する場合)

社会保険加入要件を満たしていない場合は国民健康保険に加入します。

保険料は住んでいる地域や収入などによって異なります。

自分はどうしたいと思っているのか

自分の本心と向き合い、自分が何を望んでいるのかを明確にしましょう。そうすることで仕事や家庭に対する自分の優先事項がわかります。

仕事にやりがいを感じるのであれば、その思いを尊重してキャリアを追求する道を選ぶのも良いでしょう。子どもとの時間を大切にしたい、家庭をしっかり支えたいと感じるのであれば、家事や育児に専念することも素晴らしい選択です。

自分の本心と向き合うことで、より納得のいく選択ができます。

家族はどう考えているのか

協力し合える環境を作るために家族に相談しましょう。

家族は一つのチームです。たとえあなたが働きたいと思っていても、家事や育児の分担について家族からの協力が得られなければ難しいこともあります。家族に自分の思いを伝え、話し合うことが大切です。

日頃から家族と相談することで、家族全員が同じ方向を向いて協力し合えるようになります。

2024年|社会保険加入要件

勤め先の社会保険に加入するには、以下の要件をすべて満たす必要があります。

社会保険加入要件

・勤務先企業の従業員数が101人以上(2024年10月からは51人以上)

・週に20時間以上働いている

・月額8.8万円(年収106万円)以上の賃金をもらっている

・雇用期間が2ヶ月以上見込まれる

・学生でない

週20時間は、1ヶ月にすると87時間に相当します(1年間を52週として計算)。

シフト勤務などで週の勤務時間に変動がある場合は、1ヶ月の勤務時間が87時間を超えているかで判断しましょう。不明な場合は勤め先の総務部などで確認してください。

社会保険加入のメリット

勤め先の社会保険に加入するメリットは以下の2点です。

✔ 将来もらえる年金額が増える:厚生年金に加入することで、将来の年金額が増えます。

✔ 手当金が充実する:病気やケガで働けなくなった場合や出産時に受けられる手当が充実します。

国保の場合は将来もらえる年金は増えないですし、傷病手当などもありません。

勤め先の社会保険に加入すると保険料は会社と折半され、自分で国民年金と国民健康保険を支払うよりも保険料が安くなります。

同じ年収でも、社保加入か否かで手取り金額に数万円の差が生じます。

130万円の壁を超えて稼ぐつもりなら、勤め先の社会保険に加入する方がお得です。

働き損にならない年収の損益分岐点

夫の扶養から外れるなら

国保の場合は年収170万円以上、勤め先の社会保険に加入する場合は年収160万円以上を目指しましょう。

この金額が、夫の扶養に入っていたときの手取り金額を追い越せるラインです。

| 年収 | 社保 | 保険料 | 税金 | 手取り概算 |

| 128万円 | 扶養内 | 0円 | 約5万円 | 約123万円 |

| 135万円 | 社保あり(勤め先の社会保険加入) | 約20万円 | 約3万円 | 約112万円 |

| 135万円 | 社保なし(国民年金・国民健康保険加入) | 約30万円 | 約1万円 | 約104万円 |

| 160万円 | 社保あり(勤め先の社会保険加入) | 約25万円 | 約6万円 | 約129万円 |

| 170万円 | 社保なし(国民年金・国民健康保険加入) | 約36万円 | 約5万円 | 約129万円 |

※保険料率等は住んでいる地域によって差があります。上記はおおまかな金額です。

年収128万円で扶養内の人のほうが、年収135万円の人より手取りが多いなんて、世知辛い話ですね。

年収130〜160万円は要注意

年収130〜160万円は最も損する年収帯なので注意が必要です。

さらに国民年金と国民健康保険を自分で支払う場合は将来もらえる年金は増えず、傷病手当なども受けられません。

扶養内のときより手取りが減るのに負担は増えるという状況に陥ります。

扶養を抜けるなら、もっと稼ぐことを目指しましょう。

働き損を避けるための対策

働き損を避けるための対策は以下の2つです。

✔ 170万円以上稼ぐ

✔ 社保加入要件を満たす会社に転職する

170万円以上稼ぐ

働き損を避けるために年収170万円以上を目指しましょう。

年収が170万円を超えてくると、国民年金と国民健康保険を自分で支払っても、夫の扶養に入っていたときより手取りが多くなります。

働き損を避けるためには、目標とする年収を明確にして計画的に働くことが重要です。

時給1000円の場合、週5日勤務で1日約6.5時間以上、週4日勤務で1日約8時間以上の労働が必要です。

扶養から外れても経済的に有利な状況を作り出すことで、落胆することなく前向きに働けます。

社保加入要件を満たす会社に転職する

年収106万円で社会保険に加入できる職場に転職し、扶養内でいることを選択するのも良い方法です。

保険料を支払うことなく、将来の年金や傷病手当などのメリットを享受できます。扶養内で効率よく最大限の手取りを得たい場合、社保加入の条件を満たす職場は理想的です。

転職はハードルが高いと感じるかもしれませんが、長期的なメリットを考えると十分に価値があります。

扶養を外れる前に押さえておきたい3つのポイント

扶養を外れる前に以下の3つのポイントを確認しておきましょう。

✔ 厚生労働省からのお知らせ「年収の壁・支援強化パッケージ」

年収が130万円を超えた場合でも、収入が一時的に上がったということであれば、扶養に入ったままでいられるという特例措置があります(2024年7月現在)。利用するためには所定の手続きが必要です。扶養から外れる前に詳細を確認し、適用になるかを検討しましょう。

✔ 社会保険加入要件の改正

2024年10月から、社会保険加入要件の一つである従業員数が101人以上から51人以上に変更され、106万円の壁の対象者が増えます。

数年後には従業員数の条件がなくなり、将来的にはすべての年収の壁が撤廃される可能性もあります。

常に最新の情報を確認し、変化に備えましょう。

✔ 夫の扶養手当の確認

夫の給料に扶養手当がついている場合は注意が必要です。

妻が働いた分、夫の扶養手当がなくなり、結果的に世帯収入が変わらないというケースもあります。扶養手当の基準や金額は会社によって異なるため、夫の勤務先の規定をよく確認してください。

家計全体で収入アップできるように計画を立てることが大切です。

自分に合った働き方を見つけよう

働き損にならないためには、

✔ 国民年金・国民健康保険の場合は年収170万円以上

✔ 勤め先の社会保険に加入できる場合は年収160万円以上

を目指す必要があることをお伝えしました。

扶養を超えて働くのか、それとも扶養内にセーブするのかを決めるときは、自分の価値観も大切にしながら判断してください。

少子化が進み年金問題が深刻化している日本では、今後もさまざまな制度改革が行われるでしょう。いずれ扶養内での働き方を見直さざるを得ない状況が来ます。

将来の変化にも柔軟に対応できるよう備えておくことが重要です。

働き方や収入に関する決断は、家計だけでなくキャリアアップの機会や子どもとの時間、自分の満足感や将来の安心にも影響します。

自分に合った働き方を見つけ、笑顔あふれる毎日になるようお互い頑張りましょう。

参考資料:

コメント